Aggiornato al 29/04/2024

L’addebito diretto SEPA consente di pagare automaticamente le bollette una tantum o periodiche. Infatti, viene utilizzato principalmente per pagamenti ricorrenti in quanto, nell’ambito di un addebito diretto SEPA, è il creditore, con l’autorizzazione del suo cliente, ad essere responsabile della riscossione dei suoi debiti.

Nell’ambito di un normale addebito diretto SEPA, la validità dura finché la serie di addebiti programmati non è terminata o, per gli addebiti diretti a tempo indeterminato, finché il debitore non ha comunicato al creditore la propria volontà di effettuare un finiscila.

Per effettuare bonifici in euro da un conto all’altro, ci sono diverse soluzioni a disposizione del debitore e del creditore, come la SEPA o l’Area Unica dei Pagamenti in Euro. Coprendo l’area europea, questo nuovo sistema offre la possibilità di effettuare bonifici in più di 27 paesi. Tuttavia, l’addebito diretto SEPA non è perfetto.

Che cos’è l’addebito diretto SEPA?

L’addebito diretto SEPA è un sistema per effettuare pagamenti con l’euro standardizzato. Chiamato anche «SDD» o «SEPA Direct Debit», viene utilizzato principalmente per pagare fatture una tantum e ricorrenti ai creditori. Questi ultimi offrono il recupero del debito scaduto, quindi non è più necessario monitorare il trasferimento di fondi. Infatti, sottoscrivendo il mandato di addebito diretto dell’SDD, il debitore accetta che i creditori raccolgano il proprio debito direttamente sul proprio conto corrente bancario.

Tuttavia, i creditori sono tenuti a comunicare al creditore i giorni dell’addebito, nonché l’importo da prelevare. L’anticipo per l’addebito diretto è di 14 giorni e la banca si occupa dei dettagli. Non importa se il creditore è francese o straniero, la modalità di operazione è sempre la stessa dalla sua attuazione dal 2014.

I limiti di un addebito diretto SEPA

Sebbene gli addebiti diretti SEPA siano interessanti per i bonifici, non sono adatti a tutti gli usi. Poiché il creditore deve dare preavviso, l’addebito diretto SEPA non consente transazioni immediate, soprattutto per il B2B. Richiede l’implementazione di molte procedure di autorizzazione dell’addebito diretto, quindi è adatto solo per transazioni regolari. Inizialmente il servizio è gratuito, a volte alcune banche addebitano il loro intervento. La politica che governa una banca è diversa, può darsi che le banche non siano disposte a divulgare informazioni. Una banca può, ad esempio, mantenere segreta la limitazione sugli addebiti diretti. La SEPA non è concepita per le transazioni altamente liquide.

I rischi di un addebito diretto SEPA

Il rischio più importante che l’addebito diretto SEPA può generare sono i costi aggiuntivi. Se il conto non presenta l’importo richiesto il giorno dell’addebito diretto, vengono sostenuti costi aggiuntivi. Inoltre, i sistemi di pagamento virtuali non sono immuni da truffe o frodi. È facile creare un mandato di addebito diretto falso per una persona malintenzionata. Quest’ultimo può facilmente prelevare beni da un conto senza che il debitore se ne accorga.

Come fermare un addebito diretto SEPA?

Metodi di pagamento SEPA

Come compilare un mandato SEPA?

Differenza Core e B2B

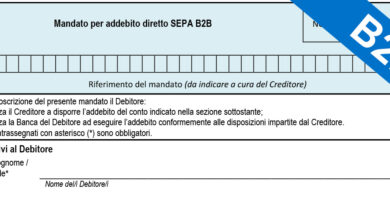

Mandato SEPA B2B

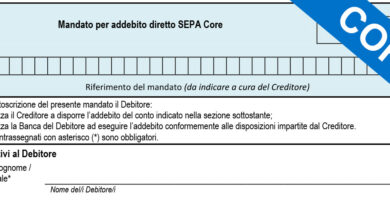

SEPA Direct Debit Core

Contenuto